日元匯率開年“反攻”近4% 影響幾何?

- 编辑:5moban.com - 18新華財經上海2月11日電(葛佳明) 今年以來,日元匯率穩中有升,日元兌美元匯率已累計上漲3.87%,一度攀升至1美元兌151.22日元,漲幅領跑非美貨幣,同期微跌0.36%。分析師認為,日元今年開局亮眼主要受日本國內經濟走勢以及當前的全球環境共同影響,隨著日本再通脹進入第4年,日元或許會在2025年迎來反轉。

基本麵使日本央行加息預期升溫

從日本國內基本麵看,日本薪資增速較為關鍵,截至2024年末,日本名義工資、實際工資同比均已轉正,12月日本名義工資同比增長4.8%,高於11月修正之後的3.9%,超過經濟學家們的普遍預期,並創下自1997年以來的最大月度增幅。在強勁的名義薪資提振下,日本的實際薪資(剔除通脹)也呈現回升態勢,截至2024年末,日本實際薪資增速已回升至2022年水平。

日央行行長植田和男曾表示,3%左右的薪資增幅與2%的通脹目標相符。考慮到日本薪資增速已趨勢性站上3%,疊加居民部門的消費信心回升,日本央行加息預期不斷發酵。

目前,市場的新關注點在於3月14日公布的“春鬥”談判結果。根據彭博統計的經濟學家調查,2025年日本“春鬥”工資談判的加薪漲幅至少為5%,2025年日本消費端或進一步改善。

華泰證券首席經濟學家易峘對新華財經稱,日本CPI已經2年9個月高於日央行2% 的目標,日本央行加息是再通脹的必然結果,而逐漸退出超寬鬆的貨幣政策反而有利於日本延長再通脹周期,適當平衡經濟增長結構。維持日本央行今年可能加息兩次以上的預測,不排除再次加息時點早於市場預期的7月,因此,日元今年兌美元升值的趨勢或許剛剛啟動。

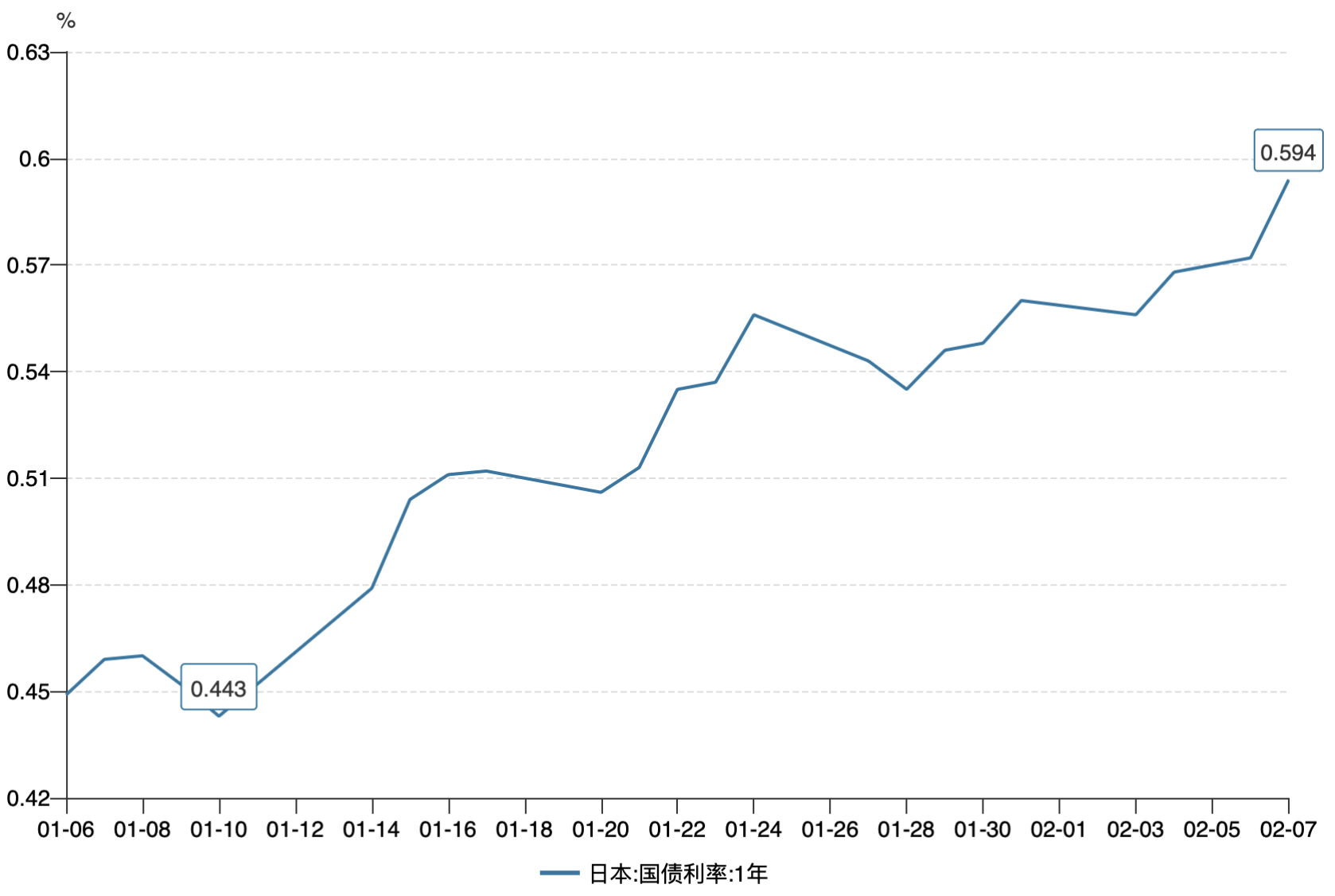

今年1月24日,日本央行宣布加息25個基點,將短期政策利率從0.25%左右上調至0.5%左右,達到自2008年全球金融危機以來的最高水平。日本央行將於7月再度加息的預期正不斷攀升,1年期日本國債收益率繼續上行至0.59%。根據掉期市場數據顯示,日央行7月再度加息25bp的概率上升至約30%,若後續薪資繼續呈現穩定增長,日本央行加息預期有進一步上行空間。

從外部因素看,易峘認為,全球環境尤其美國敦促日本縮小對美順差,加大財政支出力度等政策也將加大日元升值的動力。2024年日本對美國貿易順差達到683億美元,為對美出口順差排名第6的國家(地區)。此外,同期日本對美國出口額接近兩倍於其從美國進口總額。綜合看,日元升值一方麵符合日本經濟再平衡的本國利益,同時也順應美國提出的日美貿易再平衡、日本財政擴張的要求。

因而,無論是內部實際薪資轉暖以及加息預期升溫,還是對外部不確定性的“防禦力”,可能會讓日元今年開啟反彈行情。

日元套利交易或加速逆轉

日元升值一方麵或影響日本的經濟結構,使得日本經濟更加依賴國內需求,推動大企業向中小企業的增長動能轉換。日元升值使出口產品價格變高影響出口,使其更為依賴國內需求。而大企業往往依賴出口市場,升值或對其利潤產生影響,而中小企業往往麵向日本國內市場,可能更容易獲得競爭優勢。

另一方麵,日元的升值也可能進一步推動日元套利交易的逆轉。由於日本的利率極低,投資者傾向於借入日元並投資於高收益資產。但自2024年8月大幅震蕩後,日元套利交易已經開始出現加速逆轉的趨勢。一方麵,日本無風險利率總體呈上行走勢,而另一方麵,一些其他經濟體的利率和匯率走勢也比日元更具確定性(如與德債利率)。

易峘表示,日元套利交易加速逆轉可能對一些日本海外資產的邊際價格帶來壓力,如信用債、MBS、個別國家的利率債、也可能包括2022年來集中、大量吸收全球新增投資的美國科技股。

編輯:談瑞